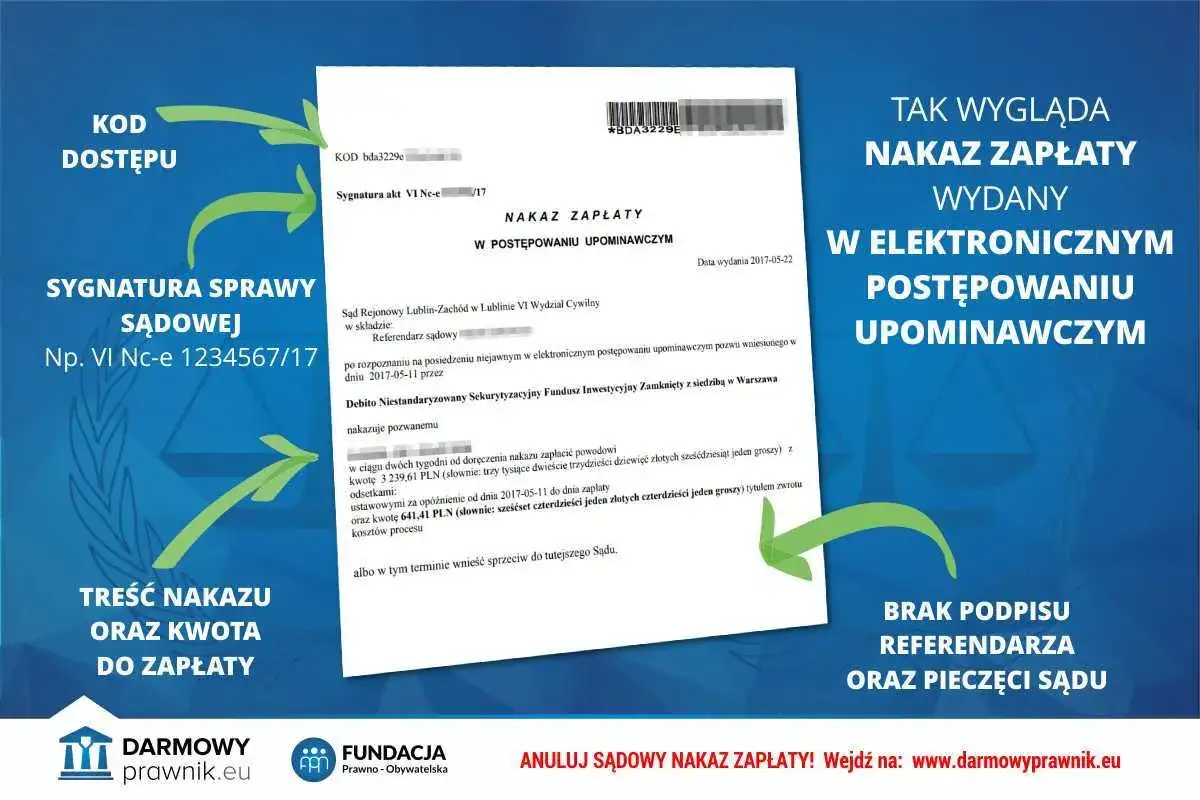

Po otrzymaniu nakazu zapłaty w elektronicznym postępowaniu upominawczym (EPU), wiele osób zastanawia się, co zrobić dalej. Warto wiedzieć, że pozwany ma kilka opcji do wyboru, które mogą pomóc w rozwiązaniu sytuacji. Można zdecydować się na zapłatę, złożyć sprzeciw lub nawet zignorować nakaz, co jednak niesie ze sobą poważne konsekwencje.

W niniejszym artykule omówimy dostępne opcje oraz ich skutki, aby pomóc Ci podjąć świadomą decyzję. Zrozumienie tych kwestii jest kluczowe dla uniknięcia nieprzyjemnych sytuacji prawnych i finansowych.

Kluczowe informacje:- Po otrzymaniu nakazu zapłaty masz 14 dni na jego uregulowanie, co kończy sprawę.

- Możesz złożyć sprzeciw, co wymaga spełnienia określonych formalności i może prowadzić do dalszego postępowania.

- Ignorowanie nakazu zapłaty może prowadzić do poważnych konsekwencji prawnych, w tym egzekucji komorniczej.

- Ważne jest, aby znać terminy związane z zapłatą i składaniem sprzeciwu, aby uniknąć dodatkowych problemów.

- Dokumentacja potrzebna do wniesienia sprzeciwu powinna być starannie przygotowana, aby zwiększyć szanse na pozytywne rozpatrzenie sprawy.

Jakie są dostępne opcje po otrzymaniu nakazu zapłaty?

Po otrzymaniu nakazu zapłaty w elektronicznym postępowaniu upominawczym (EPU), pozwany ma kilka opcji do wyboru. Można zdecydować się na zapłatę, co zakończy sprawę, lub złożyć sprzeciw, co może prowadzić do dalszego postępowania. Istnieje również możliwość zignorowania nakazu, jednak ta opcja niesie ze sobą poważne konsekwencje. Warto zatem dokładnie rozważyć, jakie kroki podjąć, aby uniknąć problemów prawnych i finansowych.

W tej części omówimy trzy główne opcje, które są dostępne po otrzymaniu nakazu zapłaty. Zrozumienie tych możliwości jest kluczowe dla podejmowania świadomych decyzji i skutecznego zarządzania sytuacją prawną.

Opcja 1: Jak zapłacić nakaz zapłaty i zakończyć sprawę?

Aby zakończyć sprawę, pozwany może uiścić kwotę wskazaną w nakazie zapłaty. Istnieje kilka metod płatności, w tym przelew bankowy, płatność online lub wpłata gotówki w odpowiednich instytucjach. Ważne jest, aby dokonać płatności w ciągu 14 dni od daty doręczenia nakazu, aby uniknąć dalszych konsekwencji prawnych.Po dokonaniu płatności, warto zachować potwierdzenie transakcji. Może ono być potrzebne w przyszłości jako dowód uregulowania zobowiązania. W przypadku płatności online, system zazwyczaj generuje potwierdzenie, które należy wydrukować lub zapisać w formie elektronicznej.

Opcja 2: Jak złożyć sprzeciw i co to oznacza dla sprawy?

Jeśli zdecydujesz się na złożenie sprzeciwu wobec nakazu zapłaty, musisz postępować zgodnie z określoną procedurą. W pierwszej kolejności, przygotuj pismo, w którym jasno wyrazisz swoje stanowisko i powody, dla których kwestionujesz nakaz. Ważne jest, aby dołączyć wszelkie niezbędne dokumenty, które mogą potwierdzić Twoje argumenty. Sprzeciw należy złożyć w odpowiednim sądzie, w terminie określonym w nakazie.

Po złożeniu sprzeciwu, sprawa będzie rozpatrywana przez sąd. Możesz być wezwany na rozprawę, gdzie będziesz miał możliwość przedstawienia swoich dowodów i argumentów. Warto również pamiętać, że w przypadku pozytywnego rozpatrzenia sprzeciwu, nakaz zapłaty może zostać uchylony. Dlatego dobrze jest być dobrze przygotowanym na taką sytuację.

- Sprzeciw można złożyć, gdy uważasz, że nakaz jest niezgodny z prawem.

- Możesz zakwestionować wysokość długu, jeśli uważasz, że jest on zawyżony.

- W przypadku błędów formalnych w nakazie, również możesz złożyć sprzeciw.

Opcja 3: Ignorowanie nakazu zapłaty – jakie są konsekwencje?

Ignorowanie nakazu zapłaty to jedna z najgorszych decyzji, jakie możesz podjąć. Jeśli zdecydujesz się na tę opcję, musisz być świadomy, że może to prowadzić do poważnych konsekwencji prawnych. Sąd może wydać dalsze postanowienia, które mogą skutkować egzekucją komorniczą, a także obciążeniem Twojego majątku. Niezapłacony dług może również wpłynąć na Twoją zdolność kredytową.W przypadku, gdy nakaz zapłaty zostanie zignorowany, możesz otrzymać kolejne wezwania do zapłaty. W takiej sytuacji, sytuacja prawna może się zaostrzyć, a Ty możesz stracić możliwość obrony swoich praw. Dlatego ważne jest, aby nie bagatelizować tego dokumentu i podjąć odpowiednie kroki, aby rozwiązać problem.

Jakie są terminy i procedury związane z nakazem zapłaty?

Zrozumienie terminów i procedur związanych z nakazem zapłaty jest kluczowe dla każdego, kto otrzymał taki dokument. Czas, w którym musisz podjąć działania, jest ściśle określony, a jego przestrzeganie może zadecydować o dalszym przebiegu sprawy. Niezależnie od tego, czy zamierzasz zapłacić, złożyć sprzeciw, czy też rozważyć inne opcje, znajomość tych terminów pomoże Ci uniknąć nieprzyjemnych konsekwencji.

W następnej części omówimy szczegółowe terminy, które są istotne dla Twojej sytuacji. Wiedza na temat tego, ile czasu masz na podjęcie decyzji, jest niezbędna, aby skutecznie zarządzać sprawą i uniknąć niepotrzebnych komplikacji.

Czas na zapłatę – co musisz wiedzieć?

Po otrzymaniu nakazu zapłaty, masz 14 dni na uregulowanie zobowiązania. To krytyczny termin, który, jeśli zostanie przekroczony, może prowadzić do dalszych działań prawnych. Warto zaznaczyć, że w przypadku zapłaty w tym czasie, sprawa zostanie zamknięta, a Ty unikniesz dodatkowych kosztów związanych z postępowaniem sądowym.Jeśli zdecydujesz się na złożenie sprzeciwu, również musisz działać szybko. Termin na wniesienie sprzeciwu jest zazwyczaj taki sam jak termin na zapłatę, czyli również wynosi 14 dni. Pamiętaj, że każdy dzień zwłoki może ograniczyć Twoje możliwości obrony swoich praw, dlatego kluczowe jest, aby nie czekać do ostatniej chwili.

| Rodzaj działania | Termin |

|---|---|

| Zapłata nakazu zapłaty | 14 dni od daty doręczenia |

| Wniesienie sprzeciwu | 14 dni od daty doręczenia |

Jakie dokumenty są potrzebne do wniesienia sprzeciwu?

Aby skutecznie wnieść sprzeciw wobec nakazu zapłaty, konieczne jest przygotowanie odpowiednich dokumentów. Przede wszystkim, musisz sporządzić pismo procesowe, w którym wyraźnie określisz swoje stanowisko oraz powody, dla których kwestionujesz nakaz. Warto również dołączyć wszelkie dokumenty, które mogą potwierdzić Twoje argumenty, takie jak umowy, faktury czy korespondencja z wierzycielem.

Ważne jest, aby wszystkie dokumenty były odpowiednio podpisane i datowane. Dobrą praktyką jest również sporządzenie kopii wszystkich złożonych dokumentów, aby mieć dowód ich wysłania. Pamiętaj, że brak wymaganej dokumentacji może prowadzić do odrzucenia sprzeciwu, dlatego warto dokładnie sprawdzić, czy wszystko jest zgodne z wymaganiami prawnymi.

Co się stanie, gdy zapłacisz nakaz zapłaty?

Gdy zdecydujesz się na zapłatę nakazu zapłaty, pierwszym efektem będzie zakończenie sprawy. Uregulowanie długu w ciągu 14 dni od daty doręczenia nakazu skutkuje umorzeniem postępowania. Po dokonaniu płatności, sąd nie będzie podejmował dalszych działań w tej sprawie, co oznacza, że unikniesz ewentualnych konsekwencji prawnych związanych z niewywiązywaniem się z zobowiązań.

Jednakże, warto pamiętać, że dokonanie płatności może mieć również długoterminowe skutki. Uregulowanie zobowiązania może wpłynąć na Twoją historię kredytową, co jest istotne, jeśli planujesz w przyszłości ubiegać się o kredyt lub pożyczkę. Warto zachować potwierdzenie płatności, ponieważ może być potrzebne w przypadku jakichkolwiek sporów dotyczących uregulowania długu.

Jakie ryzyko niesie ze sobą ignorowanie nakazu zapłaty?

Ignorowanie nakazu zapłaty może prowadzić do poważnych konsekwencji. Jeśli zdecydujesz się na tę opcję, sąd może wydać dalsze postanowienia, które mogą skutkować egzekucją komorniczą. W takiej sytuacji, Twoje mienie może zostać zajęte, a Ty możesz być zmuszony do uregulowania dodatkowych kosztów związanych z postępowaniem egzekucyjnym.

Co więcej, brak reakcji na nakaz zapłaty może znacząco wpłynąć na Twoją zdolność kredytową. Informacja o niespłaconym długu może zostać wpisana do rejestru dłużników, co utrudni Ci uzyskanie kredytu w przyszłości. Dlatego ważne jest, aby nie bagatelizować nakazu zapłaty i podjąć odpowiednie kroki w celu jego rozwiązania.

Czytaj więcej: Czy sąd wysyła postanowienie o nabyciu spadku? Sprawdź, jak to działa

Jak skutecznie zarządzać swoimi finansami po nakazie zapłaty?

Po uregulowaniu nakazu zapłaty warto zastanowić się nad dalszymi krokami w zarządzaniu swoimi finansami. Kluczowe jest, aby nie tylko spłacić dług, ale również wdrożyć strategię, która pozwoli uniknąć podobnych sytuacji w przyszłości. Rozważ stworzenie budżetu domowego, który pomoże Ci lepiej kontrolować wydatki i oszczędności. Zidentyfikuj swoje miesięczne dochody oraz niezbędne wydatki, aby zobaczyć, gdzie możesz zaoszczędzić lub zainwestować.

Warto również rozważyć skorzystanie z usług doradcy finansowego, który pomoże Ci w planowaniu przyszłych inwestycji oraz w budowaniu pozytywnej historii kredytowej. Zainwestowanie w edukację finansową, poprzez kursy lub warsztaty, może być kluczowe dla zrozumienia, jak unikać pułapek zadłużenia i efektywnie zarządzać swoimi finansami w dłuższej perspektywie. Pamiętaj, że świadome podejście do finansów pomoże Ci nie tylko w unikaniu problemów, ale również w osiąganiu swoich celów finansowych.